De acuerdo con los cálculos más especializados en materia de pensiones, un 1% menos de rentabilidad implica entre 20% o 30% menos de pensión. Es por esto que tanto la industria de las Administradoras de Fondos de Pensiones (AFP) como las autoridades miran con preocupación el desempeño histórico de los fondos de pensiones, los que ya hace un par de décadas dejaron de tener esas rentabilidades de dos dígitos por encima de las proyecciones de los creadores del sistema.

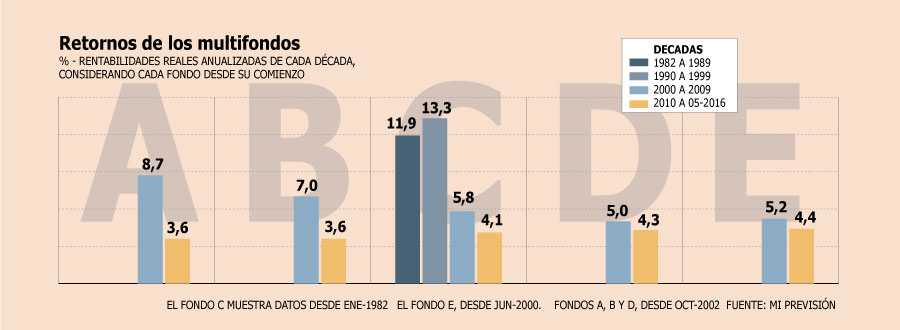

Según las estimaciones de la consultora Mi Previsión, en los años ‘80, cuando se crearon las AFP, la rentabilidad anual promedio del sistema fue de 11,9% real para el fondo C -el único que existía en ese momento- y en los 90 llegó a 13,3% real en promedio. Sin embargo, a partir del 2000 el rendimiento es bastante distinto.

Así, entre el año 2000 y 2010 el Fondo C rentó sólo un 5,8% por año, mientras en lo que va de la actual década su rendimiento anual promedia sólo un 4,1% real.

Es cierto, hoy existen cinco multifondos, los cuales han permitido a través de tomar un mayor riesgo obtener mejores rentabilidades en aquellos fondos más concentrados en acciones. Una nueva estructura que ha permitido amortiguar esta disminución de la rentabilidad que muestra el Fondo C.

Así, en la década de 2000 el rendimiento del Fondo A, el más riesgoso, fue de 8,7%, mientras que el del Fondo B, que lo sigue en nivel de riesgo, fue de 7%. Aun así, las cifras se ubicaron lejos de los retornos alcanzados en décadas anteriores.

Razones y soluciones

Al comienzo del sistema de AFP las inversiones se concentraban en renta fija local, en una década que se caracterizó por tasas de interés muy altas, recuerda Ronald Dempster, socio de Mi Previsión.

Luego, se permitió a las AFP invertir hasta un 30% en renta variable local, lo que significó para las administradoras aprovechar la racha positiva de las empresas que se privatizaron en la década anterior. Finalmente en los 2000 la apuesta estuvo en los mercados internacionales, donde de la mano de los multifondos pudieron capitalizar las rentabilidades globales.

¿Qué pasa hoy? La industria y el regulador buscan alternativas para que los fondos puedan incrementar sus ganancias.

“Efectivamente las rentabilidades de hace 10 años atrás eran más altas de las que estamos viendo hoy”, dice Eduardo Vildósola, gerente general de AFP Capital. Eso tuvo que ver principalmente con un periodo de rentabilidades muy altas y rendimientos muy positivos de las acciones, impulsado por el boom de las materias primas. (ver entrevista)

Hoy, en medio de un escenario diferente para los mercados, tanto a nivel global como internacional, la apuesta está en los activos alternativos, instrumentos en los que los fondos de pensiones de países como Canadá, Perú y Colombia ya han incursionado.

La propuesta de incluir estos instrumentos en la cartera de las AFP fue hecha por el actual superintendente de Pensiones, Osvaldo Macías, hace un par de meses. Hoy la iniciativa es parte del proyecto de ley marco para elevar la productividad, desarrollado por el Ministerio de Hacienda y que se discute en el Congreso.

ACTIVOS ALTERNATIVOS PERMITIRÍAN CONTRARRESTAR MENORES RETORNOS

Frente a la realidad de menores rentabilidades para los fondos de pensiones, como consecuencia de la realidad actual de los mercados, Eduardo Vildósola, gerente general de AFP Capital, se muestra partidario de la incorporación de otros activos dentro de la cartera de inversión de los fondos de pensiones.

-¿Por qué las rentabilidades actuales son menores?

-Eso tiene que ver principalmente con que en el pasado hubo un periodo excepcional, con rentabilidades muy altas, de rendimientos muy positivos de mercados accionarios, muy impulsado por el boom de los commodities. La segunda razón es que hace 10 años las tasas de interés a largo plazo estaban más bien cerca del 5% y no del 1%.

- ¿Cuál es la solución entonces?

- Ahí está lo que hemos estado hablando este último tiempo: la posibilidad de ver nuevas alternativas de inversión y un capítulo muy especial tiene que ver con la opción de invertir en activos alternativos. Activos que permiten mayor rentabilidad que la renta fija, con un poco más de riesgo, y de esa manera poder contrarrestar esas menores rentabilidades.

-¿Esa es la principal carta para la industria entonces?

- Es algo muy importante porque vas a poder invertir en bonos de infraestructura, acciones de infraestructura, en mutuos hipotecarios, lo que hoy no podemos hacer. En renta inmobiliaria, en private equity, en una serie de instrumentos que van a permitir mejorar la rentabilidad.

- ¿Cómo evalúa las otras reformas que analiza el Comité de Ministros?

- Existe cada vez más consenso en darnos cuenta que cada vez vivimos más y, por lo tanto, no podemos pensar que la edad de pensión puede ser para siempre 65 años.

www.df.cl

No hay comentarios.:

Publicar un comentario