La reforma tributaria de 2014 estableció el cierre de uno de los pilares -según sus defensores- del crecimiento de la economía en los últimos 30 años: el Fondo de Utilidades Tributables (FUT), libro contable en el cual las empresas registran las utilidades no distribuidas, las cuales se han utilizado históricamente para reinvertir en las compañías, pero que, por otro lado -dicen sus detractores-, sería foco de elusión de impuestos.

Haciéndose eco de este segundo argumento, dado que son utilidades exentas de impuestos en la medida que no son retiradas de la compañía, el Ejecutivo terminó con el registro a partir del 31 de diciembre de este año, como parte del proceso de implementación de la reforma tributaria. En 2014, el fondo ascendía a más de US$ 298.000 millones.

¿Significó esto que el FUT se congeló a la espera de ver bajar la cortina? Al contrario, ha continuado su crecimiento y ya supera por mucho el tamaño de la economía.

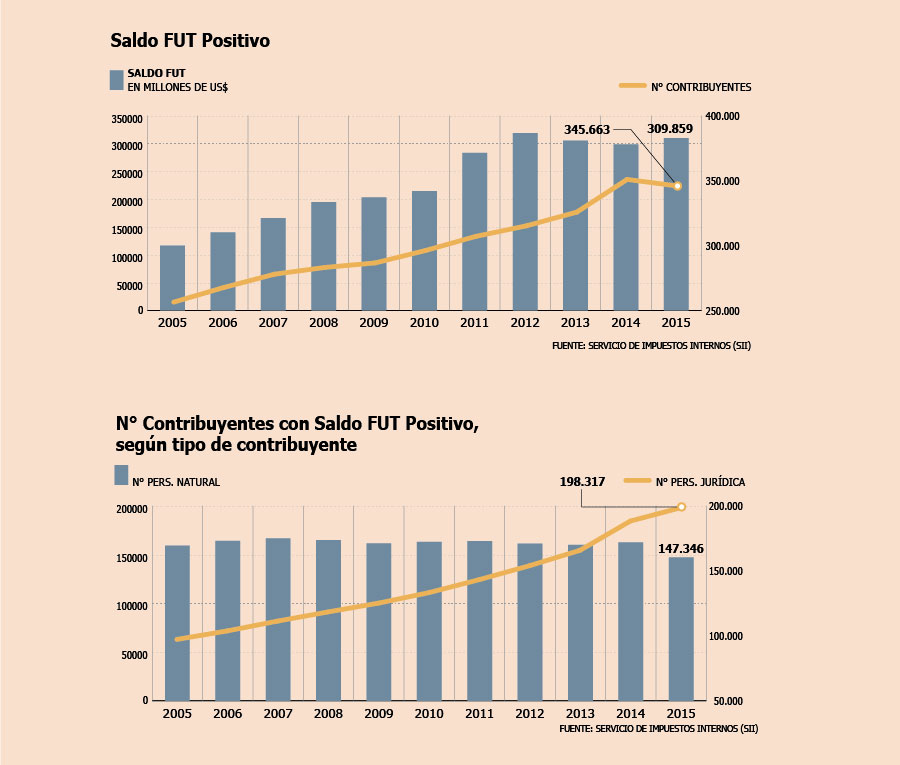

Según información del Servicio de Impuestos Internos (SII) obtenida mediante Ley de Transparencia, en 2015 el saldo de FUT positivo se incrementó en US$ 11.000 millones, situándose en unos US$ 310.000 millones. Esto equivale a 140% del PIB.

Acorde con los datos del SII, el número de contribuyentes que registraban saldo en el período cayó en más de cinco mil, a 345.663 respecto a 2014. Sin embargo, se incrementó en 10 mil contribuyentes en el segmento de personas jurídicas (empresas) a 198.317, mientras que 15 mil personas naturales menos declararon saldo en el registro respecto al año previo, totalizando 147.346.

La mayor cantidad de FUT acumulado se contabiliza en las grandes empresas, con más de US$ 150.000 millones, seguido de cerca por las sociedades de inversión e inmobiliarias, con US$ 122.000 millones. La micro y pequeña empresas tiene apenas US$ 17.000 millones acumulados en el fondo (ver tabla).

¿Por qué sigue creciendo?

Entre los expertos llamó la atención el incremento tan relevante del saldo del FUT, considerando que durante 2015 la reforma consideró una ventana transitoria para realizar retiros desde el registro a una tasa preferencial de 32% menos los créditos acumulados.

En total, 1.705 contribuyentes realizaron el trámite, de los cuales 1.468 fueron personas jurídicas y 237 personas naturales. Se recaudaron US$ 153 millones en impuestos.

“El FUT sigue incrementándose porque los empresarios prefieren mantener sus utilidades reinvertidas que distribuirlas a los accionistas para descapitalizarse”, plantea el socio de Tax & Legal de BDO, Rodrigo Benítez, asumiendo que la desaceleración de la economía ha motivado el aumento del FUT.

El socio de Bustos & Cía, Claudio Bustos, explica que los contribuyentes están esperando para realizar el retiro este año, ya que la ventana de 2015 se extendió pero con menores limitaciones. “La recomendación -dice- es que se acojan a la franquicia, especialmente considerando que se han eliminado las restricciones que la misma tenía en el año 2015”.

Punto con el que coincide el socio de Tax & Legal de RSM Chile, Cristián González, quien aclara que el FUT a partir de 2017 se transformará en una serie de nuevos registros según el régimen al que opte el contribuyente: o integración parcial (impuesto a las empresas de 27% y máxima personal de 44,45%) o renta atribuida (25% y 35%, respectivamente).

“Estamos recomendando a nuestros clientes revisar y determinar correctamente el saldo de FUT y créditos (saldo promedio) utilizables, ya que ellos serán determinantes para los próximos periodos en cuanto a la forma, oportunidad y monto en que podrán utilizarse”, señala.

El socio de García Magliona, Esteban García Nadal, afirma que la decisión debe analizarse caso a caso. “En muchos de ellos resulta atractivo realizar el retiro, fundamentalmente porque el Impuesto Único Sustitutivo tiene una tasa especial del 32% o una tasa variable para el caso de las sociedades que tengan como socios exclusivamente a personas naturales”.

EL ABC DEL POLÉMICO REGISTRO

¿Qué es el FUT?

El Fondo de Utilidades Tributables (FUT) es un libro de control que debe ser llevado por los contribuyentes que declaren rentas efectivas en Primera Categoría, demostradas a través de contabilidad completa y balance general, en el cual se encuentra la historia de las utilidades tributables y no tributables, generadas por la empresa y percibidas de sociedades en que tenga participación.

¿Cuál es su origen?

El FUT nació el 1 de enero de 1984 y se consolidó mediante una resolución del 2 de abril de 1985, cuando Hernán Büchi se desempeñaba como ministro de Hacienda. Fue parte de un sistema establecido en el país para incentivar la reinversión y capitalización de las utilidades empresariales, consistente en postergar la aplicación del Impuesto Global Complementario (para personas naturales domiciliadas en Chile) o Adicional (para contribuyentes domiciliados en el extranjero) que grava a los propietarios de las empresas, por todo el tiempo en que tales utilidades no se repartan o distribuyan. Esto, en el marco de que varias compañías nacionales se encontraban en una delicada posición financiera tras la crisis bancaria de 1982-83.

¿Cuándo se cierra?

Desde el 31 de diciembre de 2016 y se reemplaza por una serie de registros contables que crea la reforma tributaria, dependiendo de en qué régimen tributa el contribuyente: integración parcial o renta atribuida. Todo este año rige una ventana transitoria para retirar recursos del fondo a una tasa especial de hasta 32%.

LAS NUEVAS EXIGENCIAS DE DECLARACIÓN DEL SII

La reforma tributaria aprobada en 2014 (y simplificada mediante una ley el año pasado) dispuso la creación de una serie de declaraciones juradas que solicitará el Servicio de Impuestos Internos (SII) al iniciarse cada año tributario.

Una de las principales novedades que trae la Operación Renta 2016 es la creación de una nueva declaración jurada para contabilizar el Fondo de Utilidades Tributables (FUT).

Así, la declaración jurada número 1925 involucrará mayores exigencias para informar los montos del FUT.

Antes, al contabilizar los datos del registro se realizaba solo una declaración de renta. A partir de este año, el SII tiene como objetivo aumentar la fiscalización a dicho mecanismo, y obligará a los contribuyentes a que informen en forma detallada y minuciosa indicando los años de origen y percepción de las utilidades tributables, utilidades no tributables, utilidades reinvertidas, con la tasa de crédito pagada por impuesto, gasto rechazado, retiro presunto, etc.

Además, las administradoras de fondos de inversión también estarán obligadas a declarar dichas utilidades por cada uno de los fondos que administren. La declaración jurada deberá ser remitida al servicio a más tardar el 15 de junio. A esto se agrega la ampliación de la ventana para retirar recursos del FUT a una tasa preferencial.

www.df.cl

No hay comentarios.:

Publicar un comentario