La baja en los precios del petróleo, que según analistas se ubicaría hasta mediados de 2015 en torno a los US$ 60 por barril, está influyendo en el mercado del Gas Natural Licuado (GNL).

En las últimas semanas, los precios spot de este hidrocarburo bajaron, ante la mayor oferta y la Agencia Internacional de la Energía (EIA, por su sigla en inglés) ya prevé que en el largo plazo esta tendencia se mantendría, en la medida que entren nuevos oferentes, como Estados Unidos –a través de terminales de licuefacción en desarrollo- y Australia.

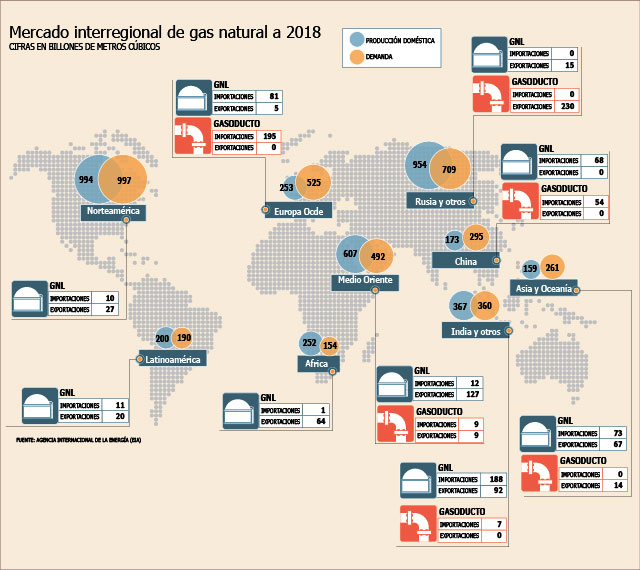

Hoy Japón y Corea del Sur siguen dominando la demanda. En conjunto ambos consumen poco más de un tercio del GNL disponible, pero las mejores condiciones climáticas que ha presentado el invierno boreal, con temperaturas más altas que años anteriores, llevaron a estos países a dejar en el mercado parte de su stock, lo que podría beneficiar a países con menor poder de mercado, como Chile.

Conocedores del sector explican que a fines del primer cuatrimestre de 2014 los precios spot del GNL estaban en torno a US$ 18-20 por millón de BTU (unidad térmica británica), pero ya en diciembre cayeron a un rango de US$ 10-11 por millón de BTU, casi un 50% menos.

"La baja en los precios spot del GNL se ha notado de forma relevante desde septiembre", dicen las fuentes, aunque puntualizan que la tendencia histórica muestra cierta estacionalidad, lo que podría estar incidiendo en la caída.

Datos de Bloomberg muestran que esta tendencia es generalizada en los distintos mercados del GNL. En Asia los spread de compra sobre el indicador Henry Hub, referencial para el mercado, han caído desde US$ 15 por MM/BTU registrados en febrero de 2014 a un promedio de US$ 6 por MM/BTU en diciembre del año pasado.

En Europa el descenso ha sido más acotado, pasando desde US$7,2 por MM/BTU a US$ 5,4 por MM/BTU.

La evolución del mercado dependerá de si el invierno en el hemisferio norte sigue comportándose de manera "amigable", y también de la rapidez con que EEUU comience sus exportaciones de shale gas en grandes volúmenes, lo que está previsto no sucedería antes de 2017.

Por el momento, las expectativas apuntan a precios de largo plazo que se moverían entre US$ 10 y US$ 15 por millón de BTU, aunque siguen evolucionando.

El último sondeo entre analistas realizado por Bloomberg revela que para 2015 el precio promedio esperado es de US$ 10,5 por MM/BTU, frente a los US$ 13,4 por MM/BTU anteriores. Para 2016, en tanto, la proyección es de US$ 9,5 por MM/BTU, frente a la anterior de US$ 11 mm/BTU.

"Las perspectivas del mercado parecen cada vez más bajistas, con mayor capacidad de licuefacción de gas natural que entrará en funcionamiento en Australia y las primeras exportaciones estadounidenses de gas de esquisto, que empezarán a golpear el mercado", dicen los reportes.

El año pasado, el indicador Henry Hub, referente para Chile, cerró en US$ 3,1 por MM/BTU, una caída de 28%, su peor nivel desde 2011.

Chile ¿beneficiado?

El efecto de esta baja en el mercado local, que se abastece a través de los terminales de GNL de Quintero y Mejillones, aún está por verse.

El efecto de esta baja en el mercado local, que se abastece a través de los terminales de GNL de Quintero y Mejillones, aún está por verse.

Fuentes señalan que los acuerdos que tienen los principales compradores del hidrocarburo, Enap, Metrogas y Endesa Chile, contienen cláusulas que les permitirían aprovechar la reducción de precios, pero que eso dependería de cuan estructural sea el cambio en el mercado.

Los contratos con BG también establecen fórmulas de precios que podrían beneficiar a los usuarios, pero en principio la ventaja estaría en la posibilidad de acceder a GNL en el mercado spot a precios más convenientes en la medida en que se necesite.

El 2014, la programación de la planta de Quintero contempló 38 barcos, a los que se sumaron cuatro comprados en el mercado spot.

www.df.cl

No hay comentarios.:

Publicar un comentario