Último trimestre del año

D. Martínez Burzaco |

|

|

Hemos

ingresado en la recta final de 2013. Con importantes temas económicos sobre

la mesa, los grandes capitales se reordenan y buscan las mejores estrategias

para concluir el año de la mejor manera. Destacamos algunos hechos

sorprendentes y cómo el inversor minorista puede aprovechar algunas mini

tendencias.

|

Con Europa buscando salir de la recesión económica y Japón tratando de desterrar el período deflacionario, Estados Unidos se presentaba como el mercado más atractivo para el inversor minorista que quería posicionarse en acciones de primer nivel.

De esta manera, tal cual uno lo hubiera esperado, el primer semestre del año tuvo como protagonistas excluyentes a las Bolsas estadounidenses, con rendimientos acumulados de dos dígitos y en niveles históricos no vistos para el índice Dow Jones y el S&P 500.

Sin embargo, ese protagonismo comenzó a menguar durante el tercer trimestre, influenciado por dos factores: el débil crecimiento de la principal economía del mundo y la posibilidad de que la Reserva Federal comenzara a retirar su estímulo en la segunda mitad del año.

A contracara, como consecuencia de indicadores económicos menos desfavorables que los esperados, los países de la Unión Europea comenzaron a estabilizarse y, con ello, se incrementó el interés por invertir en las acciones de estos mercados.

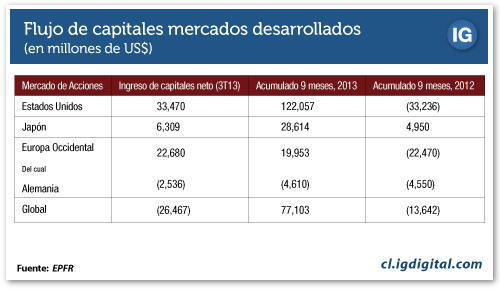

Según un informe de EPFR Global -consultora especializada en monitorear los flujos de capitales hacia las acciones y bonos en el mundo- Europa recibió en el tercer trimestre de 2013 (3T13) el mayor ingreso de capitales a sus mercados de acciones desde que comenzó el relevamiento: US$ 22.680 millones, revirtiendo toda la salida de inversiones registrada en la primera mitad del año.

Por su parte, si bien Wall Street continuó recibiendo flujo positivo, el mismo se desaceleró fuertemente respecto de los niveles de trimestres anteriores.

Finalmente, el último mercado desarrollado por excelencia, como es el japonés, continuó con el ingreso positivo de flujos en el trimestre y se encamina a cerrar un año récord en cuanto a receptividad de capitales bajo la esperanza de que la política monetaria expansiva termine con la caída del nivel de precios.

Como muestra el cuadro anterior, existe un fuerte cambio de expectativas con los mercados desarrollados durante 2013 en relación a 2012.

Pero lo que es importante destacar, de cara a lo que va a venir, es que los capitales institucionales han priorizado a Europa y Japón por sobre Estados Unidos para afrontar la segunda mitad del año.

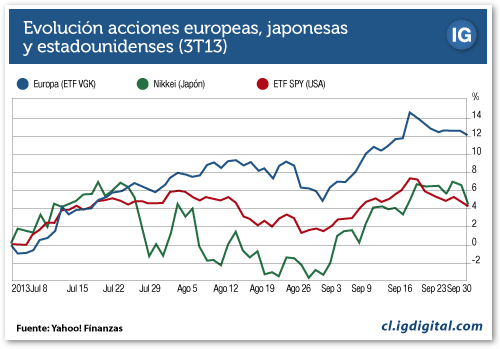

Y hasta el momento, dichos capitales han hecho prevalecer el concepto económico de “expectativas autocumplidas” cuando uno revisa la performance de las Bolsas durante el tercer trimestre:

Las acciones europeas y japonesas han tenido un mejor desempeño que las estadounidenses y es probable que esto continúe hasta fin de año.

¿Y QUÉ PASA CON LOS EMERGENTES?

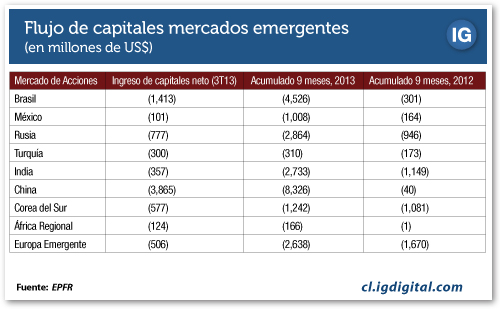

Mientras que los mercados desarrollados disfrutan de un fabuloso ingreso de inversiones, los emergentes lo sufren sobremanera. Pasaron de ser las Bolsas “estrellas” en los últimos años, a los mercados a “evitar” de cara al futuro.

El argumento para lo anterior es que la futura suba de tasas de interés en el mundo, anticipada por el rendimiento de los bonos del Tesoro estadounidense, será un fuerte revés para estas economías que han disfrutado de una extraordinaria liquidez mundial que ofreció financiamiento a un costo nunca antes evidenciado.

Si bien el trimestre que hemos dejado atrás fue netamente negativo para estos países en términos de ingresos de fondos para inversiones de portafolio en acciones, hay un dato no menor que debemos considerar: la salida de capitales fue perdiendo magnitud a lo largo del trimestre, evidenciándose, incluso, una reversión durante las últimas semanas.

Considerando lo anterior, no sería descabellado pensar que gran parte del escenario global adverso para estas economías ya esté descontado en el precio de las acciones y que el último trimestre del año sea más benigno de la mano de la desaceleración de la salida de capitales institucionales.

Particularmente, el análisis desagregado de los datos ha permitido detectar dos tendencias muy atractivas para los inversores minoristas.

Por un lado, en 33 de las 39 semanas que van de 2013, los mercados de frontera han recibido ingreso neto de capitales, mostrando que a pesar de la coyuntura existe lugar para tomar posiciones de alto riesgo.

Por el otro lado, está surgiendo un nuevo grupo de países que está pisando fuerte en los mercados emergentes y acapara la atención de muchos inversores globales: CAPPT (Chile, Argentina, Perú, Filipinas y Tailandia).

El flujo de inversiones sobre estos países es claramente creciente.

La buena noticia para usted es que, como suscriptor de nuestra Revista Inversor Global, se encuentra a la vanguardia de las tendencias de estos mercados, varios pasos por delante de los movimientos del “dinero inteligente”.

Si quiere saber más sobre nuestra revista, le sugiero hacer click aquí. No se quede afuera de lo que está por venir y que le permitirá capitalizar sus inversiones de una manera insospechada.

Un saludo cordial,

Diego.

P.D.: Si quiere compartir opiniones o ideas de inversión, lo invito a seguirme en Twitter: @diegomb80.

No hay comentarios.:

Publicar un comentario