El 2016 vuelve a ser un año de preocupaciones. El Fondo Monetario Internacional rebajó nuevamente sus previsiones de crecimiento para la economía mundial este año de 3,6% a 3,4%. Si sigue la dinámica de error de los últimos años, las proyecciones serán reducidas de nuevo en su informe de abril. Y es que los nubarrones son múltiples. Estados Unidos no acaba de arrancar y la zona euro, que se ha beneficiado de la depreciación de su moneda, ha aumentado la presión deflacionaria mundial. El futuro de China asusta a inversionistas y analistas, mientras que el boom de los commodities y el petróleo ha llegado a su fin, situando a grandes países emergentes, como Rusia y Brasil, más cerca del precipicio. Frente a este panorama, no son pocas las voces que anticipan una nueva recesión global. ¿Estamos realmente tan cerca de una crisis como la de 2008?

EMERGENTES NO SON EL MOTOR DEL PIB

La evolución de China será determinante para el año que acaba de comenzar, cuando su economía se desacelera a su mayor nivel en 25 años en medio de una transición de modelo hacia uno basado en el consumo que ha cambiado el panorama global.

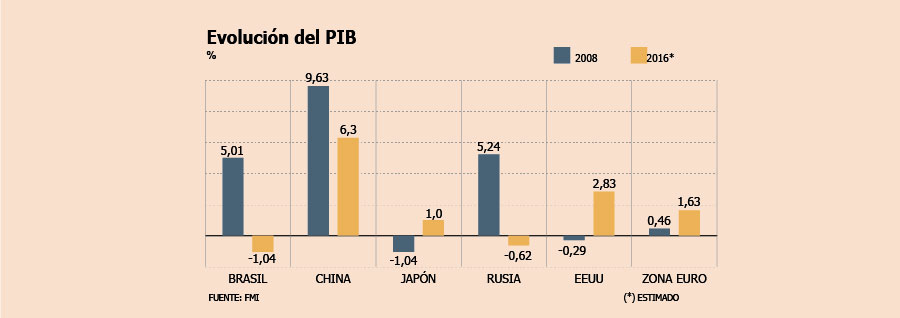

China, que durante la crisis de 2008 crecía a una tasa de casi 10%, este año lo hará 6,3%, según cálculos del Fondo Monetario Internacional, y las repercusiones globales de la reducción de su tasa de crecimiento, a través de la disminución de sus importaciones y una menor demanda de materias primas, han sido mayores de lo esperado, llevando a una desacerelación prácticamente generalizada de las economías de los mercados emergentes.

Y es que no en vano, el gigante asiático fue el principal contribuyente a una década dorada para muchos países productores de materias primas, especialmente en América Latina, gracias a su fuerte y aparentemente inagotable sed de materiales y energía.

Si bien la crisis de 2008 elevó la importancia de los emergentes, 2016 será el año de los desarrollados. De acuerdo con el FMI, Estados Unidos, que muestra los primeros signos de haber superado la crisis de 2008, crecerá 2,7% este año, frente a la caída de 0,29% de 2008. La zona euro lo hará a un ritmo de 1,6%, en comparación con el apenas 0,4% registrado hace siete años. Los últimos datos, sin embargo, han planteado nuevas preguntas sobre la fortaleza de la mayor economía del mundo.

Mientras el dólar está cayendo drásticamente y el mercado apuesta cada vez con mayor seguridad a que no habrá aumentos de las tasas de interés de la Reserva Federal este año, crece la creencia de que EEUU podría estar dirigiéndose a una recesión este año, una posibilidad que hace sólo unas semanas era considerada mínima. En respuesta, las casa de bolsa y los bancos de inversión han comenzado a realizar investigaciones, intentando evaluar el riesgo de una contracción.

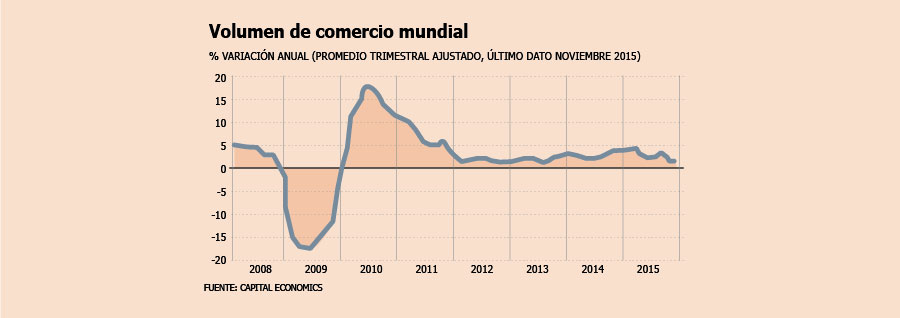

EL COMERCIO GLOBAL SE HA DESACELERADO

En la segunda mitad de 2008 y los primeros meses de 2009 se observaron ya claras señales de un marcado deterioro en la economía mundial, con una reducción en los flujos comerciales y caída en la producción, primero en las economías desarrolladas y luego en las emergentes. La tasa de crecimiento del comercio se desaceleró de 6,4% en 2007 a 2,1% en 2008, pero la contracción de 12,2% en 2009 no tiene precedente en la historia reciente, señaló en un reporte la Organización Mundial del Comercio.

Hacia mediados de 2008, sin embargo, el volumen de comercio mundial crecía a aproximadamente el doble de la tasa actual. Los indicadores externos de fines de 2015 confirman que el comercio mundial está volviendo a ralentizarse. Según los datos de la Oficina Holandesa de Análisis de Política Pública, el volumen del comercio mundial cayó 0,1% mensual en noviembre de 2015, elevando el crecimiento del trimestre a noviembre 1,5% anual. La caída del precio de las materias primas y el fortalecimiento del dólar han derivado en una caída pronunciada del valor del comercio global, medido en dólares, desde principios de 2014, indicó Capital Economics. La desaceleración en el crecimiento de las exportaciones del año pasado se explica principalmente por los emergentes, aunque las economías avanzadas también han estado bastante débiles en los últimos meses. Entre las emergentes, el eslabón débil es Asia, donde los volúmenes de exportación llevan meses cayendo. China, líder mundial en intercambios, cerró 2015 con su primera caída anual en exportaciones en siete años (-1,8%) al tiempo que las importaciones cayeron 13,2%.

HOY EL PETRÓLEO VALE LA MITAD

El barril de petróleo Brent comenzaba 2008 rozando los US$ 100 por primera vez en su historia y, a lo largo del primer semestre, fue escalando hasta llegar a un máximo histórico de US$ 147 por barril, avivado por los temores sobre el problema en el suministro. Sin embargo, a medida que la desaceleración económica global se agravó, una caída en la demanda de China gatilló un fuerte desplome en el precio del crudo, que cerró el año en US$ 36 por barril.

Siete años más tarde, el desplome del precio del petróleo lo generó el fenómeno contrario: el exceso de suministro derivado de la sobreproducción de Estados Unidos y la negativa de los principales productores mundiales, como Arabia Saudita, a recortar su nivel de extracción para corregir la curva de precios. Así, el barril de crudo perdió alrededor de un 40% de su valor en el último semestre de 2014 desde su máximo de junio de ese año (US$ 115 por barril). Los actuales bajos precios del petróleo, en torno a los US$ 35 por barril, mantendrán la inflación en bajos niveles más tiempo de lo previsto, dicen los expertos.

DE INFLACIÓN EN MÁXIMOS A DEFLACIÓN

Si en febrero de 2008, Reuters informaba que la inflación había escalado a niveles históricos en todo el mundo, gracias a una fuerte subida de los precios de los commodities impulsada por la alta expansión económica de los países emergentes, la situación actual parece bien distinta.

La inflación en las economías avanzadas todavía está siendo lastrada por la caída de los precios del petróleo, lo que constituye una limitación para la recuperación económica.

Con el precio del crudo Brent en torno a su nivel actual, US$ 35 por barril, los precios de la energía se recuperarán sólo al final de este año y permanecerán apagados a partir de entonces.

Hoy, el 75% de los países desarrollados tiene tasas de inflación por debajo del 1% anual y ya se especula con las medidas de política monetaria que van a tomar la Reserva Federal (Fed), el Banco Central Europeo (BCE) y otros organismos en los próximos meses.

En la zona euro, el IPC se mantiene muy por debajo del objetivo del BCE de "cerca, pero por debajo de 2%". "Creemos que el BCE va a relajar la política monetaria aún más en marzo, en un esfuerzo por aumentar las presiones de precios", dijo Capital Economics en un informe.

Mientras tanto, la medida de inflación preferente del Banco de Japón sigue cayendo. El Banco de Japón ha retrasado la fecha en la que espera alcanzar su objetivo de 2% a la primera mitad del año fiscal 2017.

Sólo en EEUU, las presiones de precios son relativamente altas. La inflación subyacente estaba cerca del objetivo de 2% de la Fed en diciembre, aunque sólo fue de 1,4% en la medida alternativa PCE.

Sólo en EEUU, las presiones de precios son relativamente altas. La inflación subyacente estaba cerca del objetivo de 2% de la Fed en diciembre, aunque sólo fue de 1,4% en la medida alternativa PCE.

EL DÓLAR ESTADOUNIDENSE VUELVE A ESTAR APRECIADO

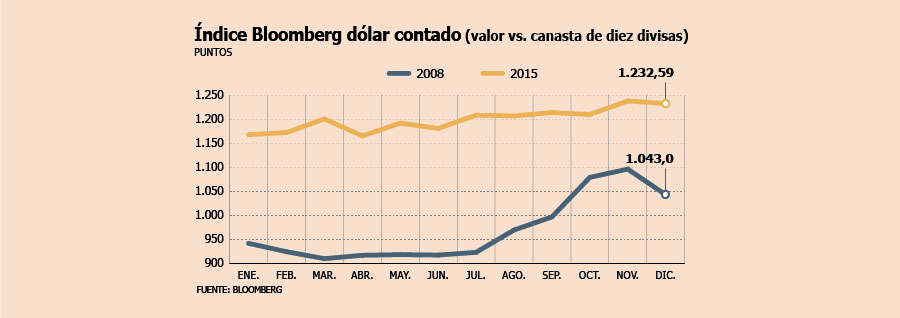

Para los economistas, las crisis financieras se asocian a movimientos significativos en el tipo de cambio. La crisis de 2008 no fue una excepción, pero sí sorprendió el comportamiento del dólar, que en lugar de perder valor para dar un empujón a la economía tuvo una inesperada apreciación frente a prácticamente todas las divisas a nivel mundial.

Su impacto sobre otros países estuvo determinado por sus respectivos fundamentos macroeconómicos y la exposición financiera. Por ejemplo, el rand sudafricano se depreció 38% frente al dólar en 2008, el real brasileño 31% y el peso chileno 28%. El euro se cotizó a US$ 1,47 la unidad en promedio en 2008 y el yen a

US$ 103 por unidad.

US$ 103 por unidad.

Al tiempo que el petróleo comenzó a caer a mediados de 2014, el dólar inició una silenciosa escalada que le llevó en diciembre de ese año a máximos de cinco años en la canasta de divisas de referencia. Para principios de 2015, el nivel de la divisa comenzaba a ser un problema para algunos países, levantando las alarmas sobre una nueva crisis monetaria en los emergentes.

Durante el año pasado, el real perdió casi un 50% de su valor frente al dólar. El peso colombiano se dejó un 33%, la lira turca un 25%, el ringgit malayo un 22,7% y el peso chileno un 16%. En promedio, el euro se cotizó a US$ 1,11 por unidad en 2015, y el yen a US$ 121 por unidad.

www.df.cl

No hay comentarios.:

Publicar un comentario