La abrupta salida de capitales de las economías emergentes está provocando una caída generalizada en las monedas de Latinoamérica, que está aumentando las presiones inflacionarias. Ante este escenario, los principales bancos centrales de la región iniciaron en la última parte de 2015 el ciclo de normalización de sus políticas monetarias.

Pero el enfoque no ha sido igual en cada país, en parte porque las codiciones internas no son las mismas, pero también porque las lecturas sobre el escenario externo varían de caso en caso.

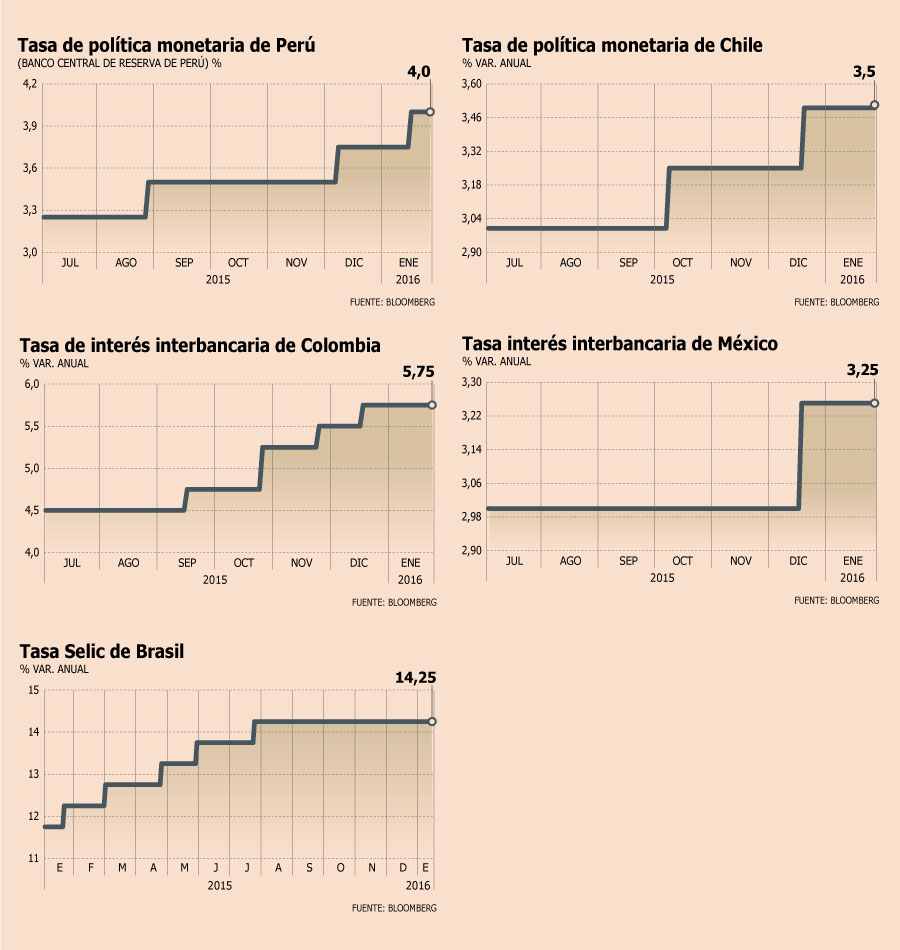

Brasil y Colombia han sido los restrictivos, mientras que México y Chile han demorado más el ajuste. Colombia empezó a subir las tasas de interés a principios del año pasado, mucho antes de que la Reserva Federal marcara el fin de la política más expansiva de su historia, en diciembre. Desde entonces, ha elevado los tipos 125 puntos base a 5,75%, para combatir una inflación que se ubica por encima de la meta. Y se espera que en su reunión del viernes vuelva a elevar los tipos por quinto mes consecutivo, a 6%.

De acuerdo con Alfredo Coutiño, director para América Latina de Moody’s Analytics, Colombia ha adoptado el enfoque correcto. Coutiño explica que la política monetaria de Latinoamérica se movió en la misma dirección del resto del mundo durante la crisis global de 2008, cuando los grandes bancos centrales hicieron un esfuerzo concertado por bajar las tasas de interés para sacar a la economía de la recesión.

Pero esto generó una apreciación de las monedas de los mercados emergentes, que fueron los grandes receptores de la liquidez global.

Ahora, que la Fed inició el proceso de normalización, la dirección de los flujos de capitales se invirtió, empujando a las monedas locales y generando así presiones inflacionarias vía importaciones.

Para él, México y Chile se han quedado rezagados y, en menor medida, también Perú, que empezó antes a subir las tasas, pero de forma más gradual. México inició su ajuste sólo después de que lo hizo la Fed.

México postergó la normalización porque, a diferencia de Chile, Perú y Colombia, su nivel de inflación se encuentra cerca en el piso de la meta, explica Marcos Buscaglia, socio de Alberdi Partners. Pero el alza de tasas de la Fed lo obligó a moverse para evitar una depreciación mayor del peso, que ya ha caído 20% en un año frente al dólar.

Ahora bien, para Coutiño la inflación comenzará a repuntar este año, llegando casi a 3%, debido a que los precios cayeron por factores temporales, y a que una depreciación mayor del peso pondrá mayor presión sobre los precios.

Inflación

estructural en Chile

Respecto de Chile, Coutiño critica que “la respuesta de política monetaria ha sido muy lenta”, lo que obligará a un ajuste más severo en los próximos meses. En su reunión de enero la autorida dejó los tipos sin cambio en X%.

“Durante todo el año pasado, la inflación subyacente se mantuvo alrededor de 5%, un punto porcentual por encima del límite superior de 4% del banco central, lo que indica que Chile tiene un problema de inflación estructural”, planteó. “El corazón de la inflación chilena está en una expansión monetaria, que no sólo no logró sacar a la economía de su debilidad, sino que ese exceso de liquidez bombeado por el central se acomodó, primero en importaciones, y después en la inflación”, explica.

Pero las autoridades tampoco pueden moverse con rapidez por la debilidad de la economía. Buscaglia estima que el país crecería 1,1% este año, un punto menos que el 2,1% que proyectó el FMI el viernes, tras recortar su pronóstico de 2,5% que esperaba en octubre.

Capital Economics espera que el instituto emisor eleve los tipos en sólo 25 puntos base este año.

En el caso de Perú, asegura Buscaglia, el banco central ha actuado de forma gradual porque controla la depreciación interviniendo el mercado cambiario, a través de operaciones spot y de swaps, lo que se ve facilitado porque tiene una gran cantidad de reservas en moneda extranjera.

El hecho de que el banco central peruano haya subido las tasas dos meses consecutivos, a 4%, hizo que Capital Economics adelantara a este año, en lugar de 2017, su pronóstico de un alza de tasas adicional de 50 puntos base.

Credibilidad en Brasil

La situación de Brasil es distinta. Si bien la inflación del país se encuentra disparada, en 10,7% en diciembre, el banco central sorprendió al mercado la semana pasada al no elevar su tasa de interés de referencia, Selic, en 50 puntos como se esperaba, sino que la mantuvo sin cambios en 14,25%

Los analistas se preguntan si esta decisión se tomó en base a razones económicas -el día anterior el FMI recortó la estimación del Producto Interno Bruto a una contracción de 3,5% para este año, desde la caída de 1% que esperaba en octubre- o por razones políticas.

En los últimos días el gobernante Partido de los Trabajadores (PT) ha realizado críticas al actuar de la institución, presionándola para que no elevara los tipos.

En Brasil, a diferencia de Chile, Perú, Colombia y México, el banco central no es autónomo, porque depende del Ministerio de Hacienda. Pero este episodio le reduce su poder de fuego ante los inversionistas y ha dificultado su tarea de anclar las expectativas

“El banco central ya tenía poca credibilidad en lo que respecta a la meta de inflación y la decisión es un golpe adicional. Las víctimas obvias probablemente sean el real y los bonos en moneda local”, escribió Capital Economics.

CHILE: ACOTADO CRECIMIENTO DE ACTIVIDAD Y DEMANDA

La inflación cerró 2015 en 4,4%, ligeramente por encima del rango meta fijado por el banco central de entre 2% y 4%. Con el dato sobre la mesa, el emisor chileno optó la semana pasada por mantener la tasa referencial en 3,5% y reiteró su compromiso de "conducir la política monetaria con flexibilidad, de manera que la inflación proyectada se ubique en 3% en el horizonte de política". En cuanto a la economía, el banco afirmó en su último informe que "los datos conocidos del cuarto trimestre siguen indicando un acotado crecimiento de la actividad y la demanda interna". Se espera que el PIB de 2015 se ubique en 2,1%, misma tasa pronosticada para 2016. La divisa, en tanto, se ha depreciado 15,2% frente al dólar desde principios de 2015.

BRASIL: sorpresa

El banco central brasileño sorprendió la semana pasada al mantener las tasas de interés en 14,25%, pese a que la inflación se encuentra en máximos de doce años, marcando un 10,67% anual en diciembre. La autoridad monetaria enfrenta un dilema entre contener la escalada de los precios y profundizar la peor recesión desde la década del '30.

Antes de la decisión, la mayoría de los economistas apostaba por un incremento de 50 puntos en la tasa de referencia Selic, que ya se encuentra en su mayor nivel en nueve años. Esta es la cuarta vez consecutiva que el central opta por mantener los tipos. En 2015 la economía brasileña se contrajo 3,71%, según analistas privados consultados por el emisor, su mayor retroceso en los últimos 25 años, y se espera que este año caiga más de 3%. El real se ha depreciado 35,65% frente al dólar desde enero de 2015.

COLOMBIA: expansión

En un año marcado por la profunda caída del precio del petróleo, los expertos destacan que Colombia, que depende en un 60% de sus exportaciones minero-energéticas, ha enfrentado bien el choque y permanecerá con tasas de crecimiento moderadas. La economía se aceleró 3,2% en el tercer trimestre de 2015 y se estima que cerraría el año completo en alrededor de 3%. Sin embargo, a medida que crece el déficit en la cuenta corriente (6,5% del PIB en 2015), el banco central espera que la economía se desacelere en 2016, a entre 2,5% y 3%. La inflación, en tanto, cerró diciembre en 6,77% anual, muy por sobre el techo del rango meta de 4%. La divisa ha perdido 27,63% de su valor frente al dólar desde enero de 2015. El banco central comenzó el ciclo de endurecimiento en septiembre de 2015 llevando los tipos a 5,75% en diciembre.

México: Fed podría presionar al peso a la baja

Con el objetivo de contener el impacto del alza de tasas de la Reserva Federa sobre su divisa e inflación, el Banco de México decidió de forma unánime elevar en 25 puntos básicos la tasa de interés clave en su reunión de diciembre, situándola en 3,25%. La junta de gobierno del emisor mexicano informó que si bien "las condiciones domésticas parecían sugerir la conveniencia de mantener la tasa sin cambio", ante el alza de tasas en Estados Unidos no ajustar su tasa local podría generar una depreciación adicional del peso "que fuera desordenada y que pudiera afectar a la inflación y a sus expectativas". La inflación cerró 2015 en 2,13%, mientras que el peso ha perdido 20,05% de su valor frente al dólar desde principios de 2015. La economía mexicana creció 0,75% en el tercer trimestre del año.

Perú: inflación por sobre el rango meta

Hasta noviembre de 2015, la economía peruana acumulaba 76 meses de expansión. Se espera que para el año completo, el PIB avance 2,9% y acelere a 3,3% este año, uno de los mejores ritmos entre las economías de la Alianza Pacífico. La inflación cerró el año en 4,4% anual, debido principalmente al aumento de los precios en los alimentos perecibles y en las tarifas del transporte. El dato se ubica fuera del rango meta fijado por el banco central de entre 1% y 3%, razón por la que el emisor optó por incrementar la tasa de interés referencial hasta 4% en la reunión de política monetaria sostenida la semana pasada. La divisa peruana, en tanto, se ha depreciado 13,76% frente al dólar desde enero de 2015.

www.df.cl

No hay comentarios.:

Publicar un comentario