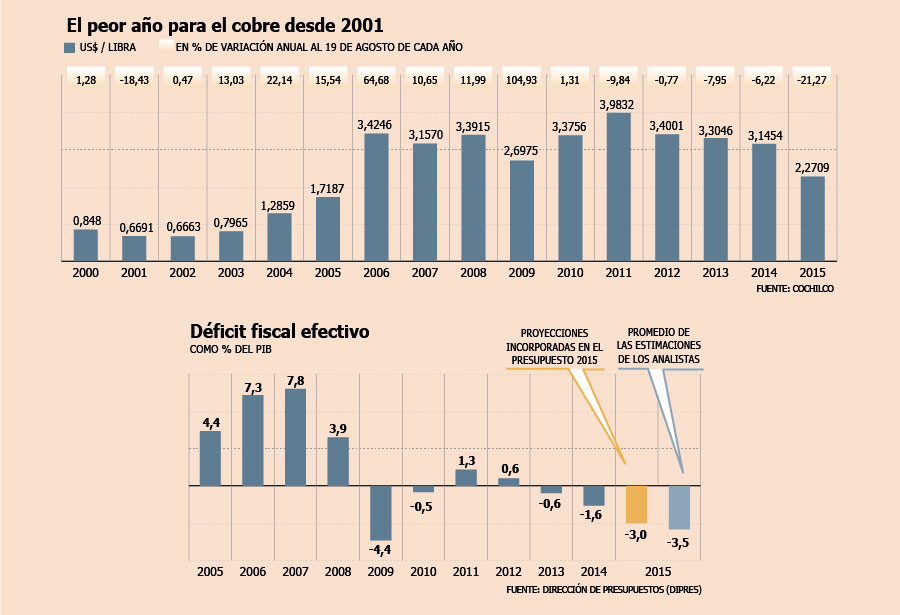

21% cae la libra del metal rojo en el año.

Hace un poco más de un mes, el ministro de Hacienda, Rodrigo Valdés, sinceró sus estimaciones sobre el escenario macro para este año, recortando la estimación de crecimiento (de 3,6% a 2,5%), precio promedio del cobre (US$ 3,12 a US$ 2,7) y déficit fiscal efectivo (de 1,9% del PIB a 3% del Producto) para este año, en lo que el mercado calificó como un mensaje de parte de la autoridad de que la situación económica era peor a lo esperado.

Desde entonces, el escenario ha cambiado mucho... para peor: las expectativas de crecimiento se han movido hacia niveles más cercanos al 2%, mientras que el pánico en la bolsa de China ha provocado un desplome en el precio del cobre hacia niveles de precio por debajo de US$ 2,3 la unidad. Esto, mientras la cotización promedio ya se ubica 15 centavos por debajo de lo que espera Hacienda.

De hecho, el valor del metal rojo cae más de un 21% en lo que va del año, la mayor caída anual para una misma fecha desde por lo menos 2001.

La merma por ambos lados tiene inquietos a los analistas. Algunos ya advierten incluso que la actualización del escenario macro de parte de Teatinos 120 habría quedado "desfasada", al igual que el último Informe de Política Monetaria (IPoM) del Banco Central. Y ya algunos plantean que el saldo negativo de las cuentas fiscales podría empinarse desde el 3% al 3,5% del PIB, sin cerrar la puerta a registros más altos como el 4%.

El economista de BBVA Research, Cristóbal Gamboni, señala que el efecto del menor precio del cobre en los ingresos fiscales es de "por lo menos" US$ 1.700 millones, aunque advierte que el mayor efecto viene por el lado del menor crecimiento económico esperado.

Matías Madrid, de Banco Penta, ve un saldo negativo ubicándose en 3,5% del Producto, pero que podría empinarse a un 4% de mantenerse la actual tendencia: "El cobre nos ha sorprendido a la baja y evidentemente que tendremos un déficit fiscal más alto este año. No creo que se escape sobre 4% del PIB".

Cecilia Cifuentes, de LyD, comparte dicha visión: "Manteniéndose estos niveles de precio, el déficit obviamente debería ser más alto. Podría llegar al 3,5% y en un caso muy extremo al 4% con un deterioro más continuo del precio del cobre".

Benjamín Sierra, de Scotiabank, ve una "presión excesiva" sobre el precio del metal, postulando que no se ve en el horizonte de corto plazo mayores correcciones a la baja. Así, espera un promedio de US$ 2,65 este año y un déficit fiscal efectivo de 3,5% del Producto.

Antonio Moncado, de BCI Estudios, ve el saldo negativo en 3,5% del Producto a diciembre.

"Valdés sinceró los supuestos macro iniciales hace un mes. Ahora, ese sinceramiento sin duda tendrá algunas imperfecciones, ya que hay algunas diferencias respecto a la situación actual", asegura Moncado.

Sebastián Senzacqua, de BICE Inversiones, es menos pesimista y apunta a un déficit efectivo de 3% con un precio del cobre que se mantendrá en promedio en los niveles actuales: en torno a US$ 2,65 por unidad.

¿La receta? Acotar gasto o repatriar fondos

Felipe Alarcón, de EuroAmerica, plantea que el gobierno podría ver la posibilidad de realizar retiros en torno a los US$ 1.000 millones del Fondo de Estabilización Económica y Social (FEES) para financiar un eventual mayor déficit fiscal en el actual ejercicio, el cual ve en torno a 3,2%-3,3% del Producto.

"Una medida como esa, a su vez, tendrá un impacto no menor a nivel cambiario, con un dólar que hoy bordea los $ 700 por unidad", dice.

Cifuentes plantea que el gobierno deberá moderar gasto para no llegar a déficit cercanos al 4%. "El gobierno podría contrarrestar el déficit con un mayor control del gasto público hacia fines de año. Es una respuesta que el gobierno debería analizar".

Mientras que Gamboni anticipa que a finales de año habrá una moderación del gasto público, especialmente por el lado del componente de inversión público.

"Incluso con un mayor impulso en este ámbito, es muy difícil que se alcance una sobrejecución del Presupuesto como el año pasado", señala el experto.

Desde entonces, el escenario ha cambiado mucho... para peor: las expectativas de crecimiento se han movido hacia niveles más cercanos al 2%, mientras que el pánico en la bolsa de China ha provocado un desplome en el precio del cobre hacia niveles de precio por debajo de US$ 2,3 la unidad. Esto, mientras la cotización promedio ya se ubica 15 centavos por debajo de lo que espera Hacienda.

De hecho, el valor del metal rojo cae más de un 21% en lo que va del año, la mayor caída anual para una misma fecha desde por lo menos 2001.

La merma por ambos lados tiene inquietos a los analistas. Algunos ya advierten incluso que la actualización del escenario macro de parte de Teatinos 120 habría quedado "desfasada", al igual que el último Informe de Política Monetaria (IPoM) del Banco Central. Y ya algunos plantean que el saldo negativo de las cuentas fiscales podría empinarse desde el 3% al 3,5% del PIB, sin cerrar la puerta a registros más altos como el 4%.

El economista de BBVA Research, Cristóbal Gamboni, señala que el efecto del menor precio del cobre en los ingresos fiscales es de "por lo menos" US$ 1.700 millones, aunque advierte que el mayor efecto viene por el lado del menor crecimiento económico esperado.

Matías Madrid, de Banco Penta, ve un saldo negativo ubicándose en 3,5% del Producto, pero que podría empinarse a un 4% de mantenerse la actual tendencia: "El cobre nos ha sorprendido a la baja y evidentemente que tendremos un déficit fiscal más alto este año. No creo que se escape sobre 4% del PIB".

Cecilia Cifuentes, de LyD, comparte dicha visión: "Manteniéndose estos niveles de precio, el déficit obviamente debería ser más alto. Podría llegar al 3,5% y en un caso muy extremo al 4% con un deterioro más continuo del precio del cobre".

Benjamín Sierra, de Scotiabank, ve una "presión excesiva" sobre el precio del metal, postulando que no se ve en el horizonte de corto plazo mayores correcciones a la baja. Así, espera un promedio de US$ 2,65 este año y un déficit fiscal efectivo de 3,5% del Producto.

Antonio Moncado, de BCI Estudios, ve el saldo negativo en 3,5% del Producto a diciembre.

"Valdés sinceró los supuestos macro iniciales hace un mes. Ahora, ese sinceramiento sin duda tendrá algunas imperfecciones, ya que hay algunas diferencias respecto a la situación actual", asegura Moncado.

Sebastián Senzacqua, de BICE Inversiones, es menos pesimista y apunta a un déficit efectivo de 3% con un precio del cobre que se mantendrá en promedio en los niveles actuales: en torno a US$ 2,65 por unidad.

¿La receta? Acotar gasto o repatriar fondos

Felipe Alarcón, de EuroAmerica, plantea que el gobierno podría ver la posibilidad de realizar retiros en torno a los US$ 1.000 millones del Fondo de Estabilización Económica y Social (FEES) para financiar un eventual mayor déficit fiscal en el actual ejercicio, el cual ve en torno a 3,2%-3,3% del Producto.

"Una medida como esa, a su vez, tendrá un impacto no menor a nivel cambiario, con un dólar que hoy bordea los $ 700 por unidad", dice.

Cifuentes plantea que el gobierno deberá moderar gasto para no llegar a déficit cercanos al 4%. "El gobierno podría contrarrestar el déficit con un mayor control del gasto público hacia fines de año. Es una respuesta que el gobierno debería analizar".

Mientras que Gamboni anticipa que a finales de año habrá una moderación del gasto público, especialmente por el lado del componente de inversión público.

"Incluso con un mayor impulso en este ámbito, es muy difícil que se alcance una sobrejecución del Presupuesto como el año pasado", señala el experto.

www.df.cl

No hay comentarios.:

Publicar un comentario