Economista jefe de Banco Santander, Pablo Correa.

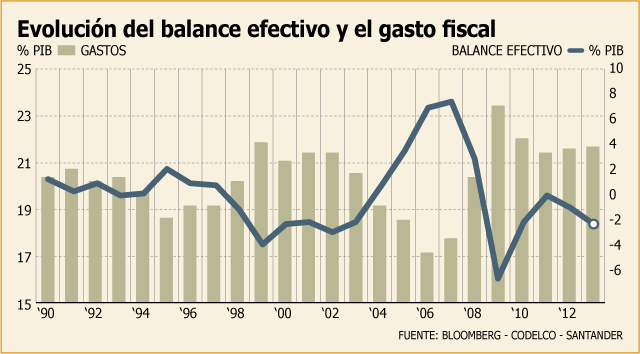

Uno de los denominados activos país en Chile es la política fiscal solvente y responsable que ha caracterizado a las administraciones del Estado. Desde la implementación de la regla de superávit estructural en 2001, que consiste en generar anualmente un superávit estructural del 1% del PIB en base al cálculo de un PIB de tendencia y un precio del cobre de mediano plazo, varios países del orbe -entre ellos los desarrollados- han adoptado dicha política para dar sustentabilidad al gasto fiscal, algo que ha sido aplaudido desde las clasificadoras de riesgo hasta el mismo Fondo Monetario Internacional (FMI).

Sin embargo, este “activo país” podría verse en peligro. Un estudio realizado por el economista jefe del Banco Santander Chile, Pablo Correa, advierte de la urgencia de una reforma a la Ley de Responsabilidad Fiscal (que nace el 2006 al alero de la regla de superávit) para evitar caer en la insolvencia fiscal en un momento en el que tamaño del Estado aumentará producto de las mayores necesidades de bienes públicos proveídos por el Fisco.

“Hay que sincerar un punto: está quizá muy internalizado que la política de balance estructural, al ser anticíclica, genera una sustentabilidad fiscal garantizada. La verdad del asunto es que no es así y no ha sido así”, señala el experto.

Según el escrito de 18 páginas denominado “Hacia una política fiscal de tercera generación”, es perentoria una revisión a la legislación que no sólo se enfoque en la recaudación y en la sustentabilidad del gasto público, sino también en su eficiencia.

Esto, en un contexto donde Chile se encamina a un octavo año seguido con déficit estructural y seis “desviado” de la regla fiscal.

“Los múltiples cambios a la meta de balance realizados desde su creación, la difícil convergencia al balance estructural desde la crisis de 2008, así como las crecientes demandas por bienes y servicios, que ya se encuentran comprometidos en el programa del actual gobierno, han impuesto presiones tanto sobre el ingreso como para el gasto público”, advierte Correa.

Para el economista, la ausencia de una reforma que ponga en el centro la eficiencia del gasto fiscal y la mayor transparencia en la inversión pública puede “sin dudas” poner en riesgo la meta del gobierno de alcanzar un equilibrio estructural a 2018.

“Es mandatorio que luego de la discusión tributaria, Hacienda ponga sobre la mesa este tema, ya que a medida que los países aumentan su nivel de ingreso per cápita, van aumentando su demanda por bienes y servicios público, lo que eventualmente lleva al Fisco a acumular déficits, por lo que es clave poner el foco en la eficiencia del gasto”, argumenta el otrora coordinador de Mercado de Capitales de Hacienda.

Las recomendaciones claves

Según el documento del economista, son cinco los puntos clave donde debieran discutirse cambios en la Ley de Responsabilidad Fiscal.

El primero es transparentar el cálculo de las elasticidades utilizadas para calcular el balance cíclicamente ajustado, ya que si bien hoy son públicos estos dados, “no existe una metodología de cálculo, así como un proceso de definición del proceso de actualización de las mismas”, dice Correa.

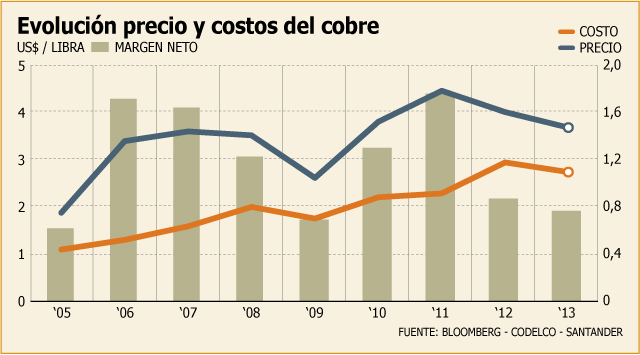

Lo segundo es utilizar los costos de producción de la minería para calcular los ingresos provenientes del cobre. “Los ingresos provenientes de esta materia han caído sostenidamente en los últimos años, explicado en buena medida por el alza en los costos de producción. El precio del cobre no captura adecuadamente la contribución de la minería del cobre a los ingresos fiscales”, critica Correa.

En tercer lugar, la política fiscal debiera permitir desviaciones temporales del balance estructural, pero sólo en circunstancias extraordinarias y con el compromiso de retornar a la senda de gasto previa a la desviación. En cuarto, asegurar la independencia del Consejo Fiscal Asesor y del Comité Financiero, incluyéndolos en la Ley de Responsabilidad Fiscal; y por último, establecer proyecciones de largo plazo sobre la posición fiscal, con un horizonte de 50 años.

“Hoy, las estimaciones se hacen sólo para el período de cada administración y comprenden una estimación del flujo y no de la posición fiscal con que se finaliza el período. La estimación de largo plazo permitiría aumentar los incentivos a mantener niveles de deuda sostenibles, ampliando el horizonte de planificación fiscal más allá del período de gobierno”, dice el paper.

Los consejos del FMI

Sobre la base de la experiencia internacional, el organismo multilateral ha entregado una serie de recomendaciones a los países en vías de desarrollo que están ad portar de aumentar el tamaño de su Estado y que busquen hacer más eficiente el gasto fiscal.

Uno de ellos, dice Correa, es crear entes independientes para fiscalizar el correcto uso de los recursos públicos, así como tercerizar servicios públicos, como la salud, a privados para capturar los aumentos de productividad derivados de dicho modelo.

Asimismo, el organismo propone aumentar gradualmente la edad de jubilación, optimizar y racionalizar los recursos destinados a la salud y educación y aumentar el rol del sector privado en la provisión de ciertos servicios.

“Las reformas en el gasto son más efectivas cuando se acompañan de instituciones fiscales de apoyo, identificando como críticas reglas de gasto bien diseñadas. En el caso de Chile, esta institucionalidad debería depender de la Dirección de Presupuestos, pero con un gobierno corporativo que le permita tener independencia en su evaluación, así como la garantía de que sus funcionarios cumplan con un perfil eminentemente técnico”, señala Correa.

www.df.cl

No hay comentarios.:

Publicar un comentario