Sin tomar en cuenta la pausa de noviembre pasado, la inflación cumplió en mayo 26 meses sobre el techo del rango meta del Banco Central (4%). Esto, pese a que el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 0,2% en el quinto mes del año, algo más bajo que lo esperado por el mercado (0,3%).

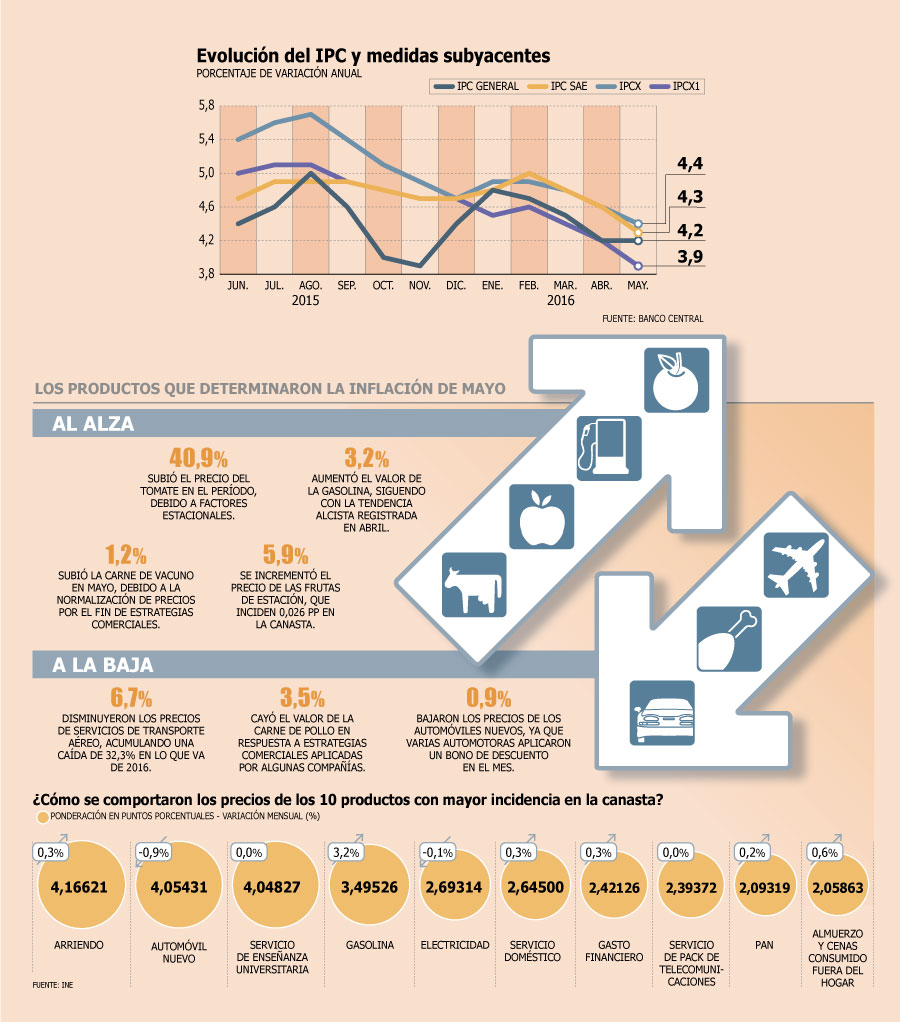

Y es que con este resultado, el IPC acumuló un alza de 1,7% en lo que va del año y 4,2% a doce meses, mismo nivel obtenido en abril.

Según el Instituto Nacional de Estadísticas (INE), las mayores alzas se registraron en la división de alimentos y bebidas no alcohólicas, con un incremento de 1%, y bienes y servicios diversos, con un aumento de 0,4%. Entre los productos que más subieron en el mes destacaron el tomate (40,9%) y las bencinas (3,2%).

Por el contrario, bebidas alcohólicas y tabaco, vestuario y calzado, y salud registraron bajas de 0,1%, 0,4% y 0,2%, respectivamente.

Sin embargo, lo que sorprendió al mercado fue que las medidas subyacentes -que excluyen los productos con mayor volatilidad en la canasta-, registraron caídas por primera vez desde julio de 2013.

Así, tanto el IPC sin alimentos ni energía (IPCSAE) como el IPCX -que excluye frutas, verduras frescas y combustibles-, y el IPCX1 -que además de los ítems anteriores descuenta carnes y pescados, tarifas reguladas de precios indexados y servicios financieros-, disminuyeron 0,1% en el mes. Y en el caso del IPCX1, éste logró ubicarse bajó 4% tras 22 meses.

¿Punto de inflexión?

Luego de marcar un 4,8% en enero, la inflación ha ido cediendo durante 2016, aunque con un fantasma siempre presente: el traspaso del alza del dólar. Y de acuerdo a los resultados de las medidas subyacentes, la presión de este factor estaría comenzando a ceder.

“Efectivamente se observa que los precios de bienes en general están mostrando una caída transversal”, señala el economista de Bci Estudios, Felipe Ruiz, para quien lo anterior refleja el efecto de la débil actividad en los precios, contrario a la presión proveniente de la oferta (tipo de cambio, combustibles) observada en los meses anteriores.

Y como postula el economista senior de BTG Pactual Chile, Mario Arend, si el tipo de cambio se mantiene en los niveles actuales ($ 674), “la inflación de bienes seguirá moderándose”.

La disfusión inflacionaria (el porcentaje de los bienes de la canasta que subieron de precio en el mes) también tuvo un desempeño positivo en mayo, ya que alcanzó un 51%, por debajo de lo observado para este mes en los últimos dos años, lo que refleja que la persistencia inflacionaria “perdió más fuerza de la prevista”, según Banchile.

“La baja es un hecho bien notable y llama a reflexionar acerca de si este es un punto de inflexión en términos de menores precios inflacionarios, o es un accidente del camino”, sostiene el economista de EuroAmerica, Felipe Alarcón.

Para el corto plazo, las estimaciones del mercado apuntan a un IPC entre 0,3% y 0,4% para junio, y para fin de año están en línea con el 3,6% previsto por el Banco Central, escenario que se concretaría gracias a una depreciación mucho más moderada del peso, mayores holguras de capacidad y un menor crecimiento de salarios nominales.

MERCADO VE MANTENCIÓN DE TASA EN REUNIÓN DEL PRÓXIMO JUEVES

Casi a la misma hora en que se conocieron los datos de inflación, el Banco Central publicaba la última Encuesta de Operadores Financieros (EOF), cuyas estimaciones confirmaron la visión de una menor inflación para los próximos meses.

Los expertos preven que el IPC se ubicará en 3,09% de aquí a doce meses, y en ese escenario no ven movimientos en la tasa de política monetaria (TPM) en el mediano plazo. Los pronósticos apuntan a que el tipo rector se mantendrá en 3,5% en la reunión del jueves y recién en junio de 2017 se concretaría un alza de 25 puntos base. Sin embargo, el tratamiento que se dará al sesgo de la política monetaria genera debate entre los economistas, quienes están divididos respecto de si se debe discutir o no un cambio hacia una tendencia neutral.

El economista jefe de Itaú Chile, Miguel Ricaurte plantea que dado que la inflación sigue elevada, no ve al Banco Central eliminando el sesgo alcista en lo más inmediato, pero tras el IPC de mayo y en línea con el IPoM, "es altamente probable que modere el sesgo de normalización".

Por su parte, Mario Arend, de BTG Pactual Chile, señala que el Central debería seguir contemplando un ajuste pausado hacia adelante, pero "la discusión sobre la posibilidad de moverse hacia un sesgo neutral va a seguir estando presente". "Sería una locura decidir cambiar el sesgo habiendo publicado recién el IPoM y defendido el alza de tasas a fin de año", expresa Felipe Alarcón, economista de EuroAmerica. "Además, inyectaría una volatilidad tremenda al mercado", agrega.

www.df.cl

No hay comentarios.:

Publicar un comentario