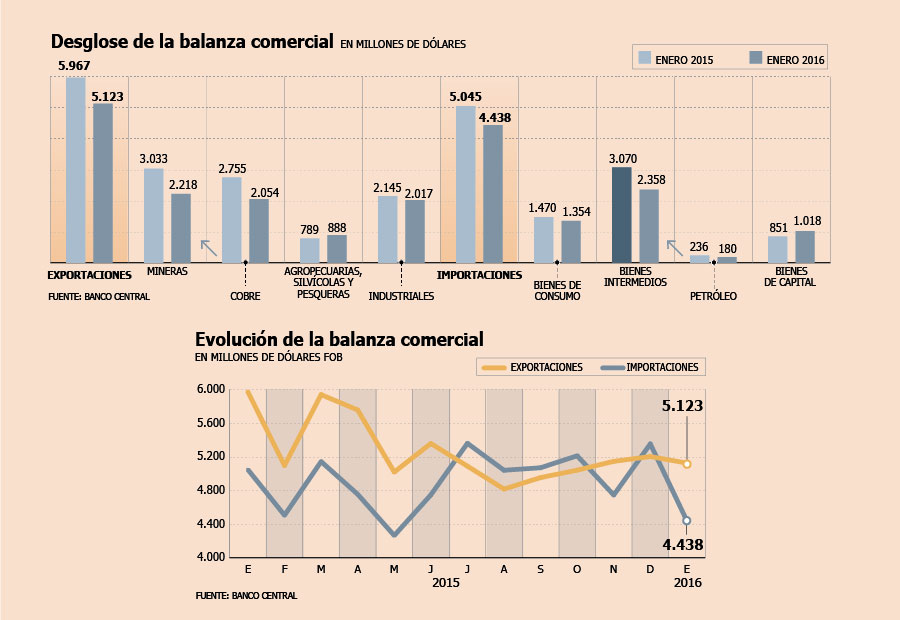

Más allá del superávit que arrojó la balanza comercial durante enero, para el director de Moody’s Analytics, Alfredo Coutiño, la situación es preocupante por dos razones.

Por un lado, la caída de las exportaciones evidencia la fragilidad de los ingresos externos ante la baja del precio del cobre y, por otro, la contracción en las importaciones “confirma la prolongada debilidad de la economía chilena ante la falta de inversiones”.

El economista advierte que frenar la normalización monetaria en este escenario, más que beneficios puede traer complicaciones a la ya alta inflación.

- ¿Qué tan fuerte golperará a la actividad el deterioro del escenario externo?

- Bastante, ya que Chile depende en gran medida del cobre y éste de China. Puesto que China está metida en su propio problema y el resto del mundo avanza lento, el panorama para Chile no se ve prometedor, al menos en el corto plazo. La economía podría quedarse plana en 2016, con un crecimiento alrededor de 2% como en 2015, si no es que menos ante un mayor deterioro en China. A esto hay que sumarle que Brasil, uno de los principales socios comerciales de Chile en la región, se encuentra sumido en una profunda recesión.

- ¿Cuánto crecerá el Producto este año, entonces?

- Nuestro estimado está en 2,2%, pero con sesgo a la baja. Las razones son mayormente la debilidad estructural del crecimiento ante la baja inversión, poca productividad y nulo progreso tecnológico. A esto hay que agregarle el lento avance de la economía mundial -principalmente China- y la fuerte inestabilidad financiera alrededor del mundo que genera una creciente aversión al riesgo e incertidumbre.

- ¿Qué ocurrirá con la inflación en este escenario?

- El problema para Chile no es la inflación general, sino la estructural representada por la inflación subyacente, ya que esta última es evidencia de una inflación con raíces monetarias. Entonces, si la política monetaria interrumpe su normalización bajo la excusa de ayudarle a la economía, no hay motivos para pensar que la inflación va a retroceder.

Por el contrario, ante la prolongada expansión monetaria la inflación puede seguir escalando más allá del 5%, sobre todo si es apoyada por una política fiscal acomodaticia y que se resiste a enfrentar la evidente restricción presupuestal que ya está presente en la realidad económica chilena.

- ¿Cree que convergerá la inflación al rango meta durante este año?

- Honestamente, pensar que la inflación puede acercarse a 3% este año, es asignarle una alta probabilidad a los milagros, sobre todo si no se atacan las raíces reales del problema, que es la expansión monetaria.

Sin cambios en la política monetaria a lo largo del año, la inflación solo puede desplomarse si la economía entra en recesión. La demanda interna no es el problema en Chile, sino más bien la oferta o capacidad productiva, por lo que mantener la expansión monetaria solo le va a agregar más combustible a la inflación.

- ¿Qué tan presionado ve al gobierno dada la situación fiscal más ajustada que se vislumbra para este año?

- El gobierno enfrenta un ambiente político y social no del todo favorable. De hecho, la reticencia del sector privado para aumentar la inversión se debe precisamente a la incertidumbre del rumbo del país y en cierta medida también con el manejo económico.

Si a esto le agregamos que la política fiscal enfrenta una severa restricción de ingresos derivada de la caída del precio del cobre, el gobierno enfrenta un dilema bastante grande: posponer el ajuste fiscal y pretender ayudarle a la economía; o realizar el ajuste y ganar credibilidad a cambio de un crecimiento menor, pero más saludable.

El asunto no es sencillo y todo va a depender de la voluntad política y del compromiso con la disciplina macroeconómica.

MERCADO PREVÉ QUE CENTRAL SUMARÁ ESTE JUEVES OTRA MANTENCIÓN DE TASAS

El Banco Central lo adelantó en su Informe de Política Monetaria de diciembre: el alza del Impuesto de Timbres y Estampillas tendrá una incidencia importante en la inflación y volverá a llevar al IPC a variaciones anuales cercanas a 5%. Así ocurrió y, por lo mismo, el mercado descarta que el aumento del indicador de precios de enero -de 0,5%- sea un factor relevante este jueves, cuando se desarrolle una nueva reunión de política monetaria.

Los analistas creen que los consejeros del organismo no modificarán la TPM, hoy en 3,5%. "Este dato no altera la hoja de ruta del Banco Central", expresó el economista para Chile de BTG Pactual, Mario Arend.

Una apreciación similar tuvo Banco Santander, que expuso que "si bien la inflación sorprendió al alza, esperamos que durante la próxima reunión, el Banco Central mantenga la tasa de política monetaria en 3,5%, a la espera de nuevos antecedentes".

Una apreciación similar tuvo Banco Santander, que expuso que "si bien la inflación sorprendió al alza, esperamos que durante la próxima reunión, el Banco Central mantenga la tasa de política monetaria en 3,5%, a la espera de nuevos antecedentes".

Al consenso adhirió también Scotiabank, que aseguró que el BC se abstendrá de modificar la tasa este jueves y "mantendrá un sesgo más bien antiinflacionario, constatando que la inflación se encuentra por sobre lo óptimo, pero que persisten factores de desaceleración de la actividad". Esta institución financiera tampoco ve como posible un incremento de la TPM en marzo, pero sí algo más probable en abril, a la espera de datos de actividad y precios.

Junto con ponderar la cifra general de inflación, Banchile cree que el instituto emisor debe considerar la medición subyacente del IPCX (que aumentó 0,7% en enero y se ubicó en 4,9% en doce meses) "como una señal de alerta", junto al "riesgo que representa la dinámica cambiaria".

Sólo un aumento en la tasa espera, para este año, Banchile, "con una segunda que dependería de la evolución de los precios hacia la segunda parte de 2016".

De todas formas, el mercado coincide en que la nornalización monetaria será muy gradual, tal y como lo anticipó el banco. También que el dato de enero "no altera la hoja de ruta del organismo", en materia de TPM.

www.df.cl

No hay comentarios.:

Publicar un comentario